The Headline Number: Mid-Income and Luxury Are Carrying India's Housing Market

A report attributed to investment bank Elara Capital, as covered by Times of India on June 29, says India's residential market closed FY26 with mid-income and luxury housing doing most of the heavy lifting. Worth a caveat upfront: Elara's Q4FY25 chart book followed a similar format, segment tracking, city breakdowns, listed-versus-unlisted comparisons, which lends some credibility to this report existing. But the specific Q4FY26 numbers below have not been independently confirmed against Elara's own publication. Treat them as reported, not verified.

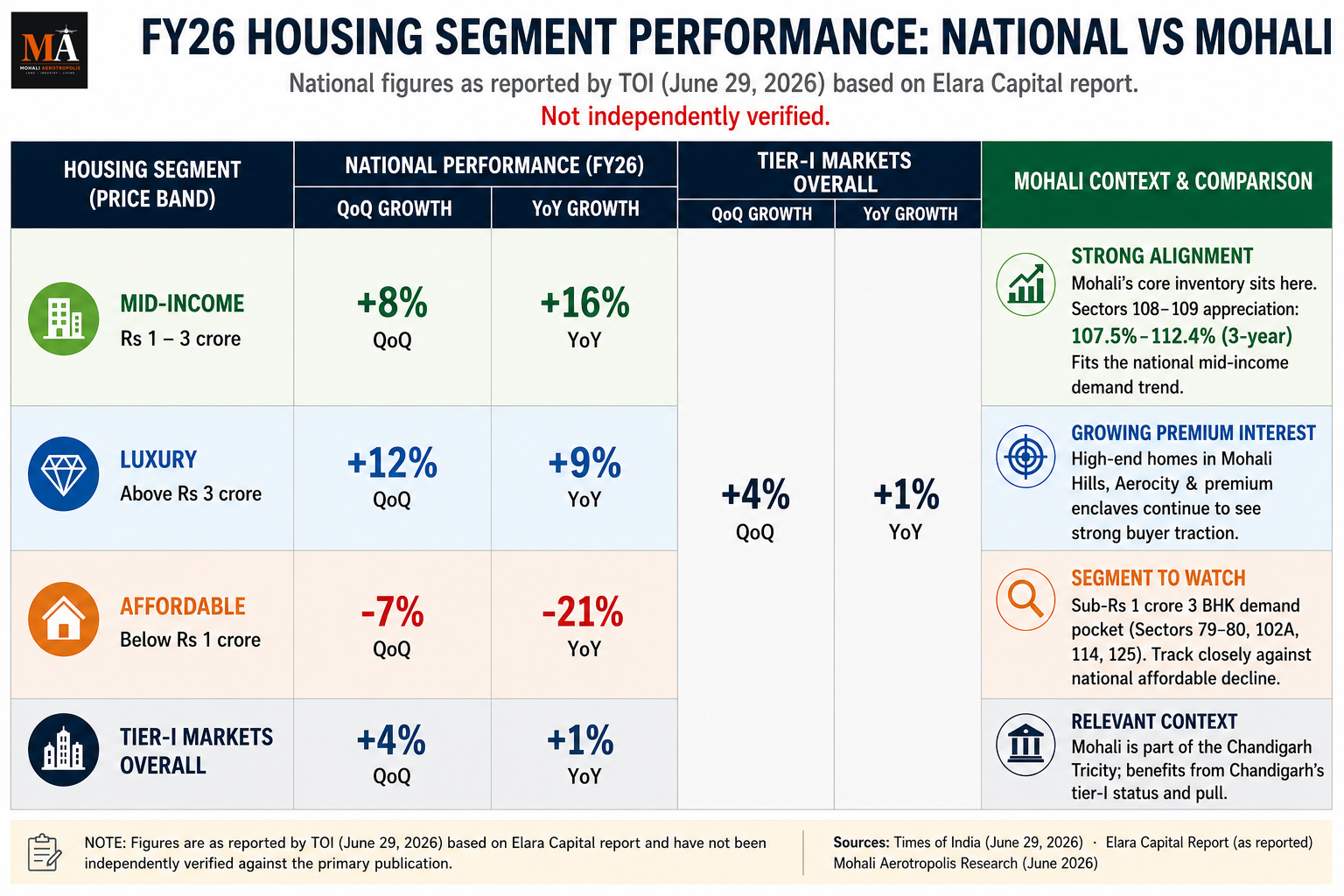

With that said, here is what the report claims. Mid-income homes, priced between Rs 1 crore and Rs 3 crore, grew 8 percent quarter-on-quarter and 16 percent year-on-year. Luxury, above Rs 3 crore, was close behind at 12 percent quarterly and 9 percent annual growth.

Affordable housing, under Rs 1 crore, told the opposite story. Sales fell 7 percent quarter-on-quarter and a steep 21 percent year-on-year.

Tier-I markets overall managed a modest 4 percent quarterly bump but nearly flat annual growth at 1 percent. Translation: mid-income and luxury buyers were doing almost all the work nationally.

Bengaluru Wins. Gurugram Stumbles. Maybe.

Bengaluru and Kolkata stood out, both posting double-digit growth of 11 to 23 percent across the board. Bengaluru's new launch take rate jumped 12 percent quarter-on-quarter.

Gurugram went the other way. Reduced speculative activity pulled its take rate down roughly 20 percentage points, dragging the wider NCR figure down 600 basis points. Gurugram's luxury segment specifically fell 15 percent year-on-year.

Bengaluru, meanwhile, posted the country's highest luxury sales growth, up 55 percent year-on-year, accounting for nearly a third of India's total luxury volume growth in FY26.

Here is the part worth flagging. In Elara's own Q4FY25 chart book, luxury was the only growth segment, affordable and mid-income both declined, and Gurugram and Bengaluru both grew together. This Q4FY26 version has mid-income now growing too, and Gurugram now declining while Bengaluru keeps growing. That is a real possible shift year over year. It is also exactly the kind of reversal that deserves a second look before anyone treats it as settled fact.

Listed Developers Keep Pulling Ahead of Everyone Else

This part is more consistent with what the market has been showing for a while. Listed developers gained up to 200 basis points in market share through FY26, both by volume and value. Their new launch take rates beat the industry average by 15 percentage points in Tier-I cities. Pre-sales for listed players surged 21 percent year-on-year, way ahead of the industry's overall 8 percent value growth. Collections grew 18 percent, which is a sign of actual execution, not just sales talk.

Inventory overhang for listed developers sat at 13 months. Unlisted developers were carrying 19 months of unsold stock.

What This Could Mean for Mohali

Mohali's market overlaps with these national trends in two specific places, with the caveat that the national figures themselves need independent confirmation.

The mid-income band, Rs 1 crore to Rs 3 crore, is where a lot of Mohali's strongest inventory sits. Sectors 108, 109, and 65 in the Emaar Mohali Hills belt. Sushma and Wave Estate. A good chunk of Aerocity's resale plot market. The 107.5 to 112.4 percent three-year appreciation we documented earlier this month in Sectors 108-109 fits a national mid-income demand story reasonably well. That is a real local data point. It is not, however, confirmation of the specific national figures in this report.

The affordable housing decline, if it is real, is the part worth watching more closely. Mohali's sub-Rs 1 crore 3 BHK market, the 130-plus listings we have tracked across Sectors 79-80, 102A, 114, and 125, sits exactly in the price band this report claims is falling 21 percent year-on-year nationally. Is Mohali's affordable segment defying that trend or quietly following it? Worth tracking through the rest of 2026. Worth doing so with appropriate skepticism about the underlying claim.

The listed-versus-unlisted gap maps onto something structurally real in Mohali even if the exact numbers do not transfer. GMADA functions close to an institutional player here, statutory backing, RFCTLARR-governed acquisition, and now the Rs 15,000 crore fundraising programme. Private developers in Mohali and Zirakpur without that backing face the same kind of execution pressure this report describes for unlisted developers nationally: slower inventory turnover, weaker pre-sales, and the compliance gaps that Punjab RERA has been actively enforcing against this month.

The Commercial Side, Briefly

Office leasing nationally stayed above 20 million square feet gross per quarter, but net absorption fell 26 percent year-on-year and 27 percent quarter-on-quarter. Headline leasing looks fine. Actual demand is softer underneath it. Retail vacancy improved in most major markets, with Chennai and NCR the exceptions.

For Mohali's IT City and Aerocity commercial belt, that national softening in net office absorption is something to watch against local leasing data, especially as Aerotropolis commercial inventory starts coming to market once possession proceeds in Pockets A through D.

---

Sources

- Times of India — India's mid-income and luxury housing segments drive real estate growth in Q4 FY26, June 29, 2026

- Elara Capital — FY26 Residential Real Estate Sector Report (figures as reported by TOI; not independently verified against primary publication)

- Mohali Aerotropolis — Sector 108-109 appreciation data, Aerocity pricing, GMADA Rs 15,000 crore fundraising coverage, June 2026

शीर्षक संख्या: मध्यम आय और लक्जरी सेगमेंट भारत के आवास बाजार को आगे बढ़ा रहे हैं

टाइम्स ऑफ इंडिया में 29 जून को प्रकाशित एक रिपोर्ट के अनुसार, निवेश बैंक Elara Capital की एक रिपोर्ट में कहा गया है कि भारत का आवासीय बाजार FY26 में मुख्य रूप से मध्यम आय और लक्जरी आवास के दम पर चला। शुरुआत में एक चेतावनी: Elara के Q4FY25 चार्ट बुक ने भी इसी तरह का प्रारूप अपनाया था - सेगमेंट ट्रैकिंग, शहरों का विवरण, लिस्टेड बनाम अनलिस्टेड तुलना - जो इस रिपोर्ट के अस्तित्व को कुछ विश्वसनीयता प्रदान करता है। हालांकि, नीचे दिए गए Q4FY26 के विशिष्ट आंकड़ों की स्वतंत्र रूप से Elara के अपने प्रकाशन से पुष्टि नहीं हुई है। इन्हें रिपोर्ट के अनुसार मानें, सत्यापित नहीं।

इतना कहने के बाद, रिपोर्ट यह दावा करती है। 1 करोड़ रुपये से 3 करोड़ रुपये के बीच की कीमत वाले मध्यम आय के घरों की बिक्री में तिमाही-दर-तिमाही 8 प्रतिशत और साल-दर-साल 16 प्रतिशत की वृद्धि हुई। लक्जरी सेगमेंट (3 करोड़ रुपये से ऊपर) में तिमाही वृद्धि 12 प्रतिशत और वार्षिक वृद्धि 9 प्रतिशत रही।

किफायती आवास (1 करोड़ रुपये से कम) ने इसके विपरीत कहानी पेश की। बिक्री में तिमाही-दर-तिमाही 7 प्रतिशत और साल-दर-साल 21 प्रतिशत की भारी गिरावट आई।

टियर-I बाजारों में कुल मिलाकर तिमाही आधार पर मामूली 4 प्रतिशत की बढ़त देखी गई, लेकिन वार्षिक वृद्धि लगभग सपाट (1 प्रतिशत) रही। सीधे शब्दों में कहें तो: राष्ट्रीय स्तर पर लगभग सारा काम मध्यम आय और लक्जरी खरीदार ही कर रहे थे।

बेंगलुरु जीता, गुरुग्राम लड़खड़ाया...शायद

बेंगलुरु और कोलकाता ने बाजी मारी, दोनों ने हर मोर्चे पर 11 से 23 प्रतिशत की दोहरे अंकों की वृद्धि दर्ज की। बेंगलुरु में नई लॉन्च की स्वीकार्यता दर (take rate) में तिमाही-दर-तिमाही 12 प्रतिशत की छलांग लगी।

गुरुग्राम इसके विपरीत रहा। कम हुई सट्टेबाजी गतिविधि ने वहां की स्वीकार्यता दर को लगभग 20 प्रतिशत अंक नीचे खींच लिया, जिससे व्यापक NCR का आंकड़ा 600 आधार अंक नीचे आ गया। गुरुग्राम में लक्जरी सेगमेंट में विशेष रूप से साल-दर-साल 15 प्रतिशत की गिरावट आई।

इस बीच, बेंगलुरु ने देश में सबसे अधिक लक्जरी बिक्री वृद्धि दर्ज की, जो साल-दर-साल 55 प्रतिशत बढ़ी और FY26 में भारत की कुल लक्जरी वॉल्यूम वृद्धि का लगभग एक तिहाई हिस्सा रही।

यहाँ ध्यान देने वाली बात है। Elara के अपने Q4FY25 चार्ट बुक में, लक्जरी ही एकमात्र विकासशील सेगमेंट था, जबकि किफायती और मध्यम आय दोनों में गिरावट आई थी, और गुरुग्राम और बेंगलुरु दोनों एक साथ बढ़े थे। Q4FY26 के इस संस्करण में अब मध्यम आय में भी वृद्धि हो रही है, और गुरुग्राम अब गिर रहा है जबकि बेंगलुरु बढ़ता जा रहा है। यह साल-दर-साल एक वास्तविक संभावित बदलाव है। यह बिल्कुल उस तरह का उलटफेर है जिस पर किसी भी निर्णायक सत्य के रूप में मानने से पहले दूसरी नज़र डाली जानी चाहिए।

लिस्टेड डेवलपर्स बाकी सबसे आगे बने हुए हैं

यह भाग बाजार में कुछ समय से दिख रहे रुझानों के अनुरूप है। लिस्टेड डेवलपर्स ने FY26 के दौरान वॉल्यूम और वैल्यू दोनों में बाजार हिस्सेदारी में 200 आधार अंकों तक का लाभ उठाया। टियर-I शहरों में उनकी नई लॉन्च स्वीकार्यता दर उद्योग के औसत से 15 प्रतिशत अंक अधिक रही। लिस्टेड खिलाड़ियों की प्री-सेल्स में साल-दर-साल 21 प्रतिशत की उछाल आई, जो उद्योग के समग्र 8 प्रतिशत मूल्य वृद्धि से कहीं आगे है। कलेक्शन में 18 प्रतिशत की वृद्धि हुई, जो केवल बिक्री की बातें नहीं, बल्कि वास्तविक निष्पादन का संकेत है।

लिस्टेड डेवलपर्स के लिए इन्वेंटरी ओवरहैंग 13 महीने रहा। वहीं, अनलिस्टेड डेवलपर्स के पास 19 महीने का अनबिका स्टॉक था।

मोहाली के लिए इसका क्या मतलब हो सकता है

मोहाली का बाजार दो विशिष्ट स्थानों पर राष्ट्रीय रुझानों से मेल खाता है, बशर्ते कि राष्ट्रीय आंकड़ों की स्वतंत्र पुष्टि की आवश्यकता हो।

मध्यम आय वर्ग (1 करोड़ रुपये से 3 करोड़ रुपये) वह जगह है जहाँ मोहाली की अधिकांश मजबूत इन्वेंटरी मौजूद है। Emaar Mohali Hills बेल्ट में सेक्टर 108, 109 और 65। Sushma और Wave Estate। एयरोसिटी के पुनर्विक्रय प्लॉट बाजार का एक अच्छा हिस्सा। सेक्टर 108-109 में इस महीने की शुरुआत में हमने जो 107.5 से 112.4 प्रतिशत की तीन वर्षीय सराहना दस्तावेजित की है, वह राष्ट्रीय मध्यम आय मांग की कहानी में उचित रूप से फिट बैठती है। यह एक वास्तविक स्थानीय डेटा बिंदु है। हालाँकि, यह इस रिपोर्ट में दिए गए विशिष्ट राष्ट्रीय आंकड़ों की पुष्टि नहीं करता है।

किफायती आवास में गिरावट, अगर यह वास्तविक है, तो वह हिस्सा है जिस पर अधिक बारीकी से नज़र रखने की आवश्यकता है। मोहाली का 1 करोड़ रुपये से कम का 3 BHK बाजार, जिसे हमने सेक्टर 79-80, 102A, 114 और 125 में 130 से अधिक लिस्टिंग के रूप में ट्रैक किया है, बिल्कुल उसी मूल्य सीमा में आता है जिसके बारे में यह रिपोर्ट दावा करती है कि राष्ट्रीय स्तर पर इसमें साल-दर-साल 21 प्रतिशत की गिरावट आ रही है। क्या मोहाली का किफायती सेगमेंट इस प्रवृत्ति को चुनौती दे रहा है या चुपचाप इसका अनुसरण कर रहा है? 2026 के बाकी समय में इस पर नज़र रखना उचित रहेगा। और अंतर्निहित दावों के बारे में उचित संदेह के साथ ऐसा करना भी उचित होगा।

लिस्टेड बनाम अनलिस्टेड का अंतर मोहाली में संरचनात्मक रूप से वास्तविक कुछ से मेल खाता है, भले ही सटीक आंकड़े स्थानांतरित न हों। GMADA यहाँ एक संस्थागत खिलाड़ी के करीब कार्य करता है, जिसके पास वैधानिक समर्थन, RFCTLARR-नियंत्रित अधिग्रहण और अब 15,000 करोड़ रुपये का फंडरेज़िंग कार्यक्रम है। मोहाली और ज़िरकपुर में उस समर्थन के बिना निजी डेवलपर्स उसी प्रकार के निष्पादन दबाव का सामना करते हैं, जिसका वर्णन यह रिपोर्ट राष्ट्रीय स्तर पर अनलिस्टेड डेवलपर्स के लिए करती है: धीमा इन्वेंटरी टर्नओवर, कमज़ोर प्री-सेल्स, और अनुपालन में कमियाँ जिनके खिलाफ पंजाब RERA इस महीने सक्रिय रूप से कार्रवाई कर रहा है।

कमर्शियल पक्ष, संक्षेप में

राष्ट्रीय स्तर पर ऑफिस लीज़िंग प्रति तिमाही 2 करोड़ वर्ग फुट से ऊपर बनी रही, लेकिन शुद्ध अवशोषण (net absorption) में साल-दर-साल 26 प्रतिशत और तिमाही-दर-तिमाही 27 प्रतिशत की गिरावट आई। शीर्षक लीज़िंग आंकड़े ठीक लगते हैं। लेकिन इसके नीचे वास्तविक मांद कमज़ोर है। अधिकांश प्रमुख बाजारों में खुदरा रिक्ति (retail vacancy) में सुधार हुआ, अपवाद चेन्नई और NCR रहे।

मोहाली के IT City और एयरोसिटी कमर्शियल बेल्ट के लिए, शुद्ध ऑफिस अवशोषण में वह राष्ट्रीय नरमी स्थानीय लीज़िंग डेटा के मुकाबले देखने वाली चीज़ है, खासकर जब पॉकेट A से D में कब्ज़ा (possession) आगे बढ़ने पर एयरोट्रोपोलिस कमर्शियल इन्वेंटरी बाजार में आने लगेगी।

---

स्रोत

- टाइम्स ऑफ इंडिया — इंडियाज़ मिड-इनकम एंड लक्ज़री हाउसिंग सेगमेंट्स ड्राइव रियल एस्टेट ग्रोथ इन Q4 FY26, 29 जून, 2026

- Elara Capital — FY26 रेज़िडेंशियल रियल एस्टेट सेक्टर रिपोर्ट (TOI द्वारा रिपोर्ट किए गए आंकड़े; प्राथमिक प्रकाशन के विरुद्ध स्वतंत्र रूप से सत्यापित नहीं)

- मोहाली एयरोट्रोपोलिस — सेक्टर 108-109 सराहना डेटा, एयरोसिटी मूल्य निर्धारण, GMADA 15,000 करोड़ रुपये फंडरेज़िंग कवरेज, जून 2026

The Headline Number: Mid-Income and Luxury Are Carrying India's Housing Market

ਇੱਕ ਰਿਪੋਰਟ, ਜੋ ਕਿ Times of India ਦੁਆਰਾ 29 ਜੂਨ ਨੂੰ ਕਵਰ ਕੀਤੀ ਗਈ, investment bank Elara Capital ਨੂੰ ਸਿਹਰਾ ਦਿੰਦੀ ਹੈ, ਕਹਿੰਦੀ ਹੈ ਕਿ ਭਾਰਤ ਦਾ residential market FY26 ਨੂੰ ਮੱਧ-ਆਮਦਨੀ (mid-income) ਅਤੇ luxury housing ਦੇ ਜ਼ਿਆਦਾਤਰ ਭਾਰੀ ਭਾਰ ਚੁੱਕਣ ਨਾਲ ਬੰਦ ਹੋਇਆ। ਸ਼ੁਰੂ ਵਿੱਚ ਇੱਕ caveat: Elara ਦੇ Q4FY25 chart book ਨੇ ਵੀ ਇਸੇ ਤਰ੍ਹਾਂ ਦਾ format, segment tracking, city breakdowns, listed-versus-unlisted comparisons, ਦੀ ਪਾਲਣਾ ਕੀਤੀ, ਜੋ ਇਸ ਰਿਪੋਰਟ ਦੇ ਮੌਜੂਦ ਹੋਣ ਨੂੰ ਕੁਝ ਭਰੋਸੇਯੋਗਤਾ ਦਿੰਦਾ ਹੈ। ਪਰ ਹੇਠਾਂ ਦਿੱਤੇ Q4FY26 ਦੇ ਖਾਸ ਅੰਕੜੇ Elara ਦੇ ਆਪਣੇ publication ਦੇ ਵਿਰੁੱਧ ਸੁਤੰਤਰ ਤੌਰ 'ਤੇ ਪੁਸ਼ਟੀ ਨਹੀਂ ਕੀਤੇ ਗਏ ਹਨ। ਇਹਨਾਂ ਨੂੰ ਰਿਪੋਰਟ ਕੀਤੇ ਗਏ ਸਮਝੋ, ਪ੍ਰਮਾਣਿਤ ਨਹੀਂ।

ਇਸ ਦੇ ਨਾਲ, ਇਹ ਹੈ ਕਿ ਰਿਪੋਰਟ ਕੀ ਦਾਅਵਾ ਕਰਦੀ ਹੈ। Mid-income homes, ਜਿਹਨਾਂ ਦੀ ਕੀਮਤ Rs 1 crore ਤੋਂ Rs 3 crore ਦੇ ਵਿਚਕਾਰ ਹੈ, 8 ਪ੍ਰਤੀਸ਼ਤ quarter-on-quarter ਅਤੇ 16 ਪ੍ਰਤੀਸ਼ਤ year-on-year ਵਧੇ। Luxury, Rs 3 crore ਤੋਂ ਉੱਪਰ, 12 ਪ੍ਰਤੀਸ਼ਤ ਤਿਮਾਹੀ ਅਤੇ 9 ਪ੍ਰਤੀਸ਼ਤ ਸਾਲਾਨਾ ਵਾਧੇ ਨਾਲ ਨੇੜੇ ਸੀ।

Affordable housing, Rs 1 crore ਤੋਂ ਹੇਠਾਂ, ਨੇ ਉਲਟ ਕਹਾਣੀ ਦੱਸੀ। ਵਿਕਰੀ 7 ਪ੍ਰਤੀਸ਼ਤ quarter-on-quarter ਅਤੇ ਇੱਕ steep 21 ਪ੍ਰਤੀਸ਼ਤ year-on-year ਡਿੱਗ ਗਈ।

Tier-I markets overall ਨੇ 4 ਪ੍ਰਤੀਸ਼ਤ ਤਿਮਾਹੀ bump ਪਰ 1 ਪ੍ਰਤੀਸ਼ਤ 'ਤੇ ਲਗਭਗ flat annual growth ਪ੍ਰਾਪਤ ਕੀਤੀ। Translation: mid-income ਅਤੇ luxury ਖਰੀਦਦਾਰ ਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ ਲਗਭਗ ਸਾਰਾ ਕੰਮ ਕਰ ਰਹੇ ਸਨ।

Bengaluru Wins. Gurugram Stumbles. Maybe.

Bengaluru ਅਤੇ Kolkata ਵੱਖਰੇ ਸਨ, ਦੋਵਾਂ ਨੇ 11 ਤੋਂ 23 ਪ੍ਰਤੀਸ਼ਤ ਤੱਕ double-digit growth ਪੋਸਟ ਕੀਤੀ। Bengaluru ਦੀ new launch take rate 12 ਪ੍ਰਤੀਸ਼ਤ quarter-on-quarter ਜੰਪ ਹੋਈ।

Gurugram ਦੂਜੇ ਪਾਸੇ ਗਿਆ। ਘਟੀ ਹੋਈ speculative activity ਨੇ ਇਸਦੀ take rate ਨੂੰ ਲਗਭਗ 20 ਪ੍ਰਤੀਸ਼ਤ अंਕ ਹੇਠਾਂ ਖਿੱਚ ਲਿਆ, wide NCR figure ਨੂੰ 600 basis points ਹੇਠਾਂ ਖਿੱਚਿਆ। Gurugram ਦਾ luxury segment ਖਾਸ ਤੌਰ 'ਤੇ 15 ਪ੍ਰਤੀਸ਼ਤ year-on-year ਡਿੱਗਿਆ।

Bengaluru, ਇਸ ਦੌਰਾਨ, ਦੇਸ਼ ਦੀ ਸਭ ਤੋਂ ਉੱਚੀ luxury sales growth ਪੋਸਟ ਕੀਤੀ, 55 ਪ੍ਰਤੀਸ਼ਤ year-on-year, FY26 ਵਿੱਚ ਭਾਰਤ ਦੇ ਕੁੱਲ luxury volume growth ਦੇ ਲਗਭਗ ਇੱਕ ਤਿਹਾਈ ਲਈ ਲੇਖਾ।

ਇਹ ਹੈ ਉਹ ਹਿੱਸਾ ਜੋ flag ਕਰਨ ਯੋਗ ਹੈ। Elara ਦੇ ਆਪਣੇ Q4FY25 chart book ਵਿੱਚ, luxury ਇੱਕੋ-ਇੱਕ growth segment ਸੀ, affordable ਅਤੇ mid-income ਦੋਵੇਂ ਘਟੇ, ਅਤੇ Gurugram ਅਤੇ Bengaluru ਦੋਵੇਂ ਇਕੱਠੇ ਵਧੇ। Q4FY26 ਦੇ ਇਸ version ਵਿੱਚ mid-income ਹੁਣ ਵੀ ਵਧ ਰਿਹਾ ਹੈ, ਅਤੇ Gurugram ਹੁਣ ਘਟ ਰਿਹਾ ਹੈ ਜਦੋਂ ਕਿ Bengaluru ਵਧਦਾ ਰਹਿੰਦਾ ਹੈ। ਇਹ year over year ਇੱਕ ਅਸਲ ਸੰਭਾਵਿਤ shift ਹੈ। ਇਹ ਵੀ ਠੀਕ ਉਸ ਕਿਸਮ ਦਾ reversal ਹੈ ਜੋ ਕਿਸੇ ਨੂੰ ਇਸਨੂੰ settled fact ਸਮਝਣ ਤੋਂ ਪਹਿਲਾਂ ਦੂਜੀ ਨਜ਼ਰ ਦਾ ਹੱਕਦਾਰ ਹੈ।

Listed Developers Keep Pulling Ahead of Everyone Else

ਇਹ ਹਿੱਸਾ ਇਸ ਗੱਲ ਨਾਲ ਵਧੇਰੇ ਇਕਸਾਰ ਹੈ ਕਿ ਮਾਰਕੀਟ ਕੁਝ ਸਮੇਂ ਤੋਂ ਕੀ ਦਿਖਾ ਰਹੀ ਹੈ। Listed developers ਨੇ FY26 ਦੌਰਾਨ market share ਵਿੱਚ 200 basis points ਤੱਕ, volume ਅਤੇ value ਦੋਵਾਂ ਦੁਆਰਾ, ਪ੍ਰਾਪਤ ਕੀਤਾ। Tier-I ਸ਼ਹਿਰਾਂ ਵਿੱਚ ਉਹਨਾਂ ਦੀ new launch take rates industry average ਨੂੰ 15 ਪ੍ਰਤੀਸ਼ਤ अंकਾਂ ਨਾਲ ਹਰਾਇਆ। Listed players ਲਈ Pre-sales 21 ਪ੍ਰਤੀਸ਼ਤ year-on-year ਵਧੀਆਂ, industry ਦੇ overall 8 ਪ੍ਰਤੀਸ਼ਤ value growth ਤੋਂ ਬਹੁਤ ਅੱਗੇ। Collections 18 ਪ੍ਰਤੀਸ਼ਤ ਵਧੀਆਂ, ਜੋ ਕਿ ਅਸਲ execution ਦਾ ਸੰਕੇਤ ਹੈ, ਸਿਰਫ sales talk ਨਹੀਂ।

Listed developers ਲਈ Inventory overhang 13 ਮਹੀਨੇ ਸੀ। Unlisted developers 19 ਮਹੀਨੇ ਦਾ ਵਿਕਣੋਂ ਬਚਿਆ stock ਚੁੱਕ ਰਹੇ ਸਨ।

What This Could Mean for Mohali

Mohali ਦਾ market ਇਹਨਾਂ ਰਾਸ਼ਟਰੀ trends ਨਾਲ ਦੋ ਖਾਸ ਜਗ੍ਹਾਂ 'ਤੇ overlap ਕਰਦਾ ਹੈ, ਇਸ caveat ਦੇ ਨਾਲ ਕਿ ਰਾਸ਼ਟਰੀ figures ਨੂੰ ਆਪ independent confirmation ਦੀ ਲੋੜ ਹੈ।

Mid-income band, Rs 1 crore ਤੋਂ Rs 3 crore, ਉਹ ਹੈ ਜਿੱਥੇ Mohali ਦੀ ਬਹੁਤ ਸਾਰੀ ਮਜ਼ਬੂਤ inventory ਬੈਠੀ ਹੈ। Sectors 108, 109, ਅਤੇ 65 Emaar Mohali Hills belt ਵਿੱਚ। Sushma ਅਤੇ Wave Estate। Aerocity ਦਾ resale plot market ਦਾ ਇੱਕ ਵਧੀਆ ਹਿੱਸਾ। 107.5 ਤੋਂ 112.4 ਪ੍ਰਤੀਸ਼ਤ three-year appreciation ਜੋ ਅਸੀਂ ਇਸ ਮਹੀਨੇ ਦੇ ਸ਼ੁਰੂ ਵਿੱਚ Sectors 108-109 ਵਿੱਚ ਦਸਤਾਵੇਜ਼ਿਤ ਕੀਤਾ, ਇੱਕ ਰਾਸ਼ਟਰੀ mid-income demand story ਨਾਲ ਵਾਜਬ ਤੌਰ 'ਤੇ ਫਿੱਟ ਬੈਠਦਾ ਹੈ। ਇਹ ਇੱਕ ਅਸਲ ਸਥਾਨਕ data point ਹੈ। ਇਹ, ਹਾਲਾਂਕਿ, ਇਸ ਰਿਪੋਰਟ ਵਿੱਚ ਖਾਸ ਰਾਸ਼ਟਰੀ figures ਦੀ ਪੁਸ਼ਟੀ ਨਹੀਂ ਹੈ।

Affordable housing decline, ਜੇ ਇਹ ਅਸਲ ਹੈ, ਉਹ ਹਿੱਸਾ ਹੈ ਜਿਸਨੂੰ ਵਧੇਰੇ ਧਿਆਨ ਨਾਲ ਦੇਖਣਾ ਯੋਗ ਹੈ। Mohali ਦਾ sub-Rs 1 crore 3 BHK market, 130-ਪਲੱਸ listings ਜੋ ਅਸੀਂ Sectors 79-80, 102A, 114, ਅਤੇ 125 ਵਿੱਚ track ਕੀਤੇ ਹਨ, ਠੀਕ ਉਸੀ price band ਵਿੱਚ ਬੈਠਦਾ ਹੈ ਜਿਸਦਾ ਇਹ ਰਿਪੋਰਟ ਦਾਅਵਾ ਕਰਦੀ ਹੈ ਕਿ ਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ 21 ਪ੍ਰਤੀਸ਼ਤ year-on-year ਡਿੱਗ ਰਿਹਾ ਹੈ। ਕੀ Mohali ਦਾ affordable segment ਉਸ trend ਦਾ ਵਿਰੋਧ ਕਰ ਰਿਹਾ ਹੈ ਜਾਂ ਚੁੱਪਚਾਪ ਇਸਦੀ ਪਾਲਣਾ ਕਰ ਰਿਹਾ ਹੈ? 2026 ਦੇ ਬਾਕੀ ਸਮੇਂ ਦੌਰਾਨ track ਕਰਨ ਯੋਗ। ਅੰਤਰਲੀ claim ਬਾਰੇ ਢੁਕਵੀਂ skepticism ਨਾਲ ਅਜਿਹਾ ਕਰਨ ਯੋਗ।

Listed-versus-unlisted gap Mohali ਵਿੱਚ structurally ਅਸਲ ਕਿਸੇ ਚੀਜ਼ ਦਾ map ਕਰਦਾ ਹੈ ਭਾਵੇਂ exact numbers transfer ਨਾ ਹੋਣ। GMADA ਇੱਥੇ ਇੱਕ institutional player ਦੇ ਨੇੜੇ function ਕਰਦਾ ਹੈ, statutory backing, RFCTLARR-governed acquisition, ਅਤੇ ਹੁਣ Rs 15,000 crore fundraising programme। Mohali ਅਤੇ Zirakpur ਵਿੱਚ Private developers, ਜਿਹਨਾਂ ਕੋਲ ਉਹ backing ਨਹੀਂ ਹੈ, execution pressure ਦੇ ਉਸੇ ਕਿਸਮ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ ਜੋ ਇਹ ਰਿਪੋਰਟ unlisted developers ਲਈ ਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ ਦੱਸਦੀ ਹੈ: ਹੌਲੀ inventory turnover, ਕਮਜ਼ੋਰ pre-sales, ਅਤੇ compliance gaps ਜੋ Punjab RERA ਨੇ ਇਸ ਮਹੀਨੇ actively enforcing ਕੀਤਾ ਹੈ।

The Commercial Side, Briefly

Office leasing nationally 20 million square feet gross ਪ੍ਰਤੀ ਤਿਮਾਹੀ ਤੋਂ ਉੱਪਰ ਰਿਹਾ, ਪਰ net absorption 26 ਪ੍ਰਤੀਸ਼ਤ year-on-year ਅਤੇ 27 ਪ੍ਰਤੀਸ਼ਤ quarter-on-quarter ਡਿੱਗਿਆ। Headline leasing ਠੀਕ ਦਿਖਦਾ ਹੈ। Actual demand ਇਸਦੇ ਹੇਠਾਂ ਨਰਮ ਹੈ। Retail vacancy ਜ਼ਿਆਦਾਤਰ major markets ਵਿੱਚ ਸੁਧਰੀ, Chennai ਅਤੇ NCR ਨੂੰ ਛੱਡ ਕੇ।

Mohali ਦੇ IT City ਅਤੇ Aerocity commercial belt ਲਈ, net office absorption ਵਿੱਚ ਉਹ ਰਾਸ਼ਟਰੀ softening, local leasing data ਦੇ ਵਿਰੁੱਧ ਦੇਖਣ ਵਾਲੀ ਚੀਜ਼ ਹੈ, ਖ਼ਾਸ ਕਰਕੇ ਜਦੋਂ Aerotropolis commercial inventory Pockets A ਤੋਂ D ਵਿੱਚ possession ਅੱਗੇ ਵਧਣ ਤੋਂ ਬਾਅਦ market ਵਿੱਚ ਆਉਣਾ ਸ਼ੁਰੂ ਕਰਦੀ ਹੈ।

---

Sources

- Times of India — India's mid-income and luxury housing segments drive real estate growth in Q4 FY26, June 29, 2026

- Elara Capital — FY26 Residential Real Estate Sector Report (figures as reported by TOI; not independently verified against primary publication)

- Mohali Aerotropolis — Sector 108-109 appreciation data, Aerocity pricing, GMADA Rs 15,000 crore fundraising coverage, June 2026