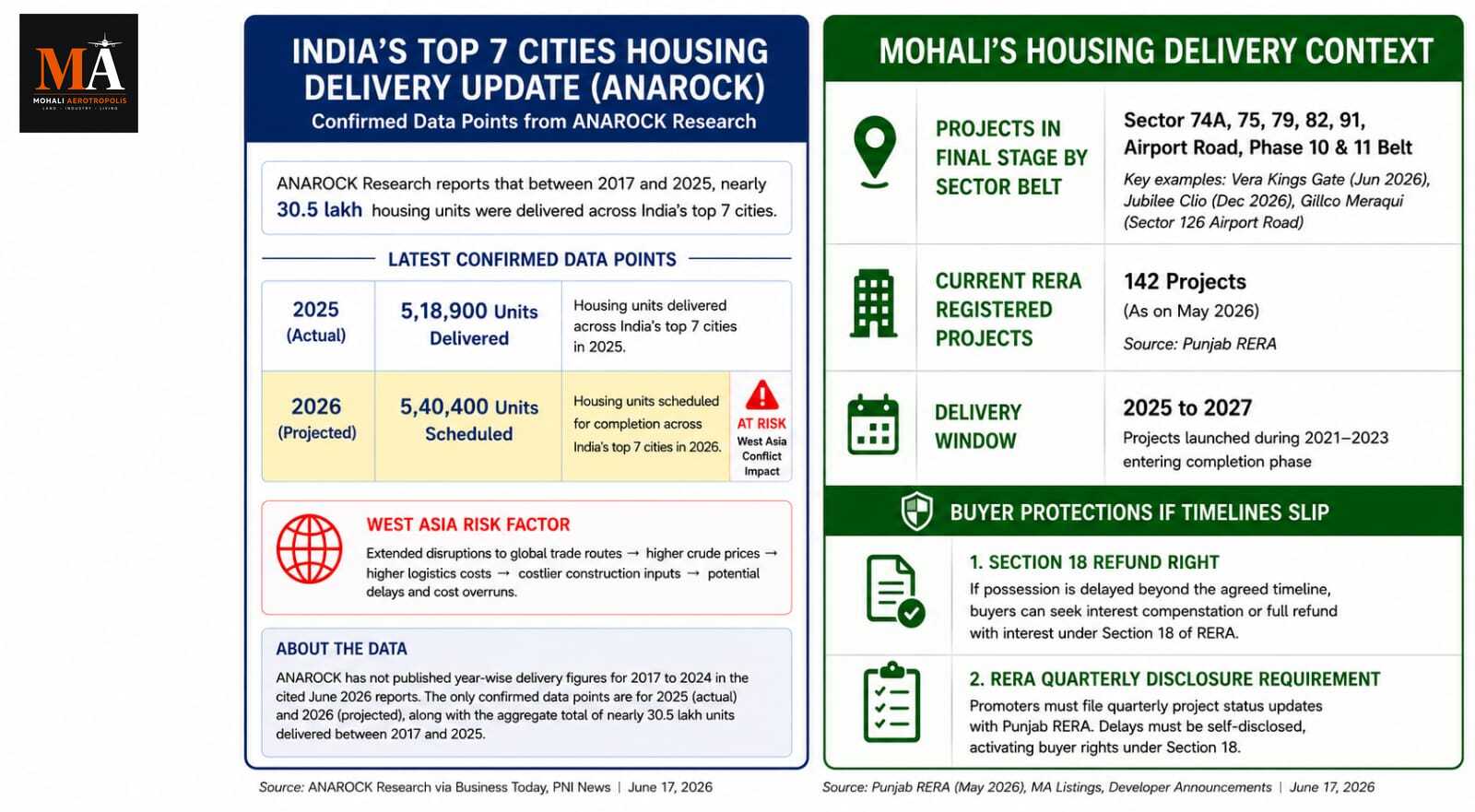

The Number and What It Covers

A record 5,40,400 housing units are scheduled for completion across India's top seven cities in 2026, the highest in the last decade, according to ANAROCK Research. That surpasses the 5,18,900 units delivered in 2025 and reflects the post-pandemic launch and sales momentum of 2021 to 2023, when projects were booked at scale and are now entering final construction.

Two things are worth being clear about before connecting this to Mohali. First, ANAROCK's top seven cities are Mumbai Metropolitan Region, Delhi NCR, Bengaluru, Pune, Chennai, Hyderabad, and Kolkata. Mohali is not in that group. Second, MMR and Pune alone account for 57% of the scheduled completions. This is substantially a Maharashtra story, with significant Bengaluru and NCR components.

What the national headline does tell us, and what matters for anyone watching Mohali, is the macro context in which the Tricity market is operating.

The Risk That Changes the Equation

The ANAROCK report is as much a warning as a milestone. Projects launched between 2021 and 2023 are now entering their final stages of construction, creating an unprecedented completion pipeline across the country's leading housing markets. This pipeline is now under real threat of derailment, thanks to the ongoing West Asia conflict.

The mechanism is specific. Extended disruptions to global trade routes raise crude oil prices, which raises logistics costs. Higher logistics costs raise the delivered price of steel, cement, glass, wiring, fittings, and every other construction input that moves on a truck or ship. Any continued depreciation of the rupee compounds this further, because imported building systems and finishing materials priced in dollars become more expensive in rupee terms the weaker the exchange rate.

Mohali's construction sector is not immune to this. The rupee has been trading near Rs 95 to the dollar through mid-June. Steel and cement prices in Punjab have moved with the national cycle. Developers here launching or completing projects in 2026 face the same input cost pressure as developers in Mumbai or Bengaluru, just without the volumes that allow larger firms to hedge or negotiate bulk rates.

What Mohali's Own Pipeline Looks Like

Mohali does not publish an aggregated completion pipeline figure. But the picture assembled from RERA Punjab registrations, MA listing data, and recent project launches gives a reasonable working view.

Projects launched between 2021 and 2023, spanning Sector 74A, 75, 79, 82, 91, Airport Road, and the Phase 10 and 11 belt, are in various stages of final execution. Vera Kings Gate in Sector 74A had a June 2026 possession target and Jubilee Clio a December 2026 target. Gillco's Meraqui on Sector 126 Airport Road broke ground with 444 luxury flats. The Aerotropolis pocket infrastructure, covering grid roads, drainage, and utilities across Pockets B, C, and D, is contracted and under execution.

The pattern mirrors the national one: a 2021-2023 launch wave is now converting to a 2025-2027 delivery wave. The question of whether those deliveries land on schedule is exactly the question ANAROCK is raising at the national level.

RERA as the Backstop

The structural difference between the current delivery cycle and previous ones, including the difficult 2013-2017 cycle when projects launched in post-Lehman optimism stalled for years, is RERA.

Punjab RERA has been active. The Bajwa Developers refund order we have covered this month shows the authority is willing to use Section 18 against promoters who fail to deliver on contracted timelines. Stronger balance sheets across the industry and stricter timelines under RERA provide some support against execution failure. But they do not eliminate input cost inflation or the West Asia supply chain risk.

What RERA adds is accountability. A developer facing an 8 to 10 percent cost overrun due to rising steel or logistics prices cannot simply walk away from a Punjab RERA-registered project the way developers walked away from projects in 2016. The execution risk has not disappeared. The consequences of non-execution are now significantly more structured.

What Buyers With Upcoming Deliveries Should Watch

For anyone holding a booking in a Mohali or Tricity project with a 2026 or 2027 possession date, three things are worth monitoring over the next six months.

Construction progress is the primary signal. Site visits, particularly during monsoon when construction activity slows, show whether the project is tracking its schedule or has fallen behind. Delayed waterproofing, incomplete structural work, or missing finishing trades are visible indicators of a timeline under pressure.

RERA compliance disclosures are the secondary signal. Punjab RERA requires quarterly project status updates from registered promoters. These are publicly accessible and show whether the developer is self-reporting completion delays, which triggers the buyer's right to either compensation or refund under Section 18.

Material escalation clauses in sale agreements are the third. Some agreements allow developers to pass input cost inflation to buyers above a base index. If such a clause exists, rising steel or logistics costs could translate into a demand for additional payment. Buyers should review their agreement terms specifically on this point before that request arrives.

---

Sources

- Business Today — West Asia conflict puts record 5.4 lakh housing deliveries at risk in 2026, ANAROCK Research, June 11, 2026

- Business Today — Can India's record 5.4 lakh housing deliveries survive the West Asia conflict, June 12, 2026

- PNI News — 5.40 lakh homes delivery in 2026 under pressure as Middle East conflict disrupts supply chains, June 2026

- Multi Owner Blog — Commercial property in Mohali, prices and investment guide 2026, April 2026

- Punjab RERA — Registered projects list, May 2026

यह आंकड़ा और इसकी कवरेज

ANAROCK Research के अनुसार, वर्ष 2026 में भारत के शीर्ष सात शहरों में रिकॉर्ड 5,40,400 आवास इकाइयों (housing units) के पूरा होने का कार्यक्रम है, जो पिछले दशक में सबसे अधिक है। यह 2025 में दी गई 5,18,900 इकाइयों से अधिक है और 2021 से 2023 के बीच के कोविड-पश्चात लॉन्च और बिक्री की गति को दर्शाता है, जब बड़े पैमाने पर प्रोजेक्ट बुक किए गए थे और अब वे अंतिम निर्माण चरण में प्रवेश कर रहे हैं।

इसे मोहाली से जोड़ने से पहले दो बातें स्पष्ट होनी चाहिए। पहली, ANAROCK के शीर्ष सात शहरों में मुंबई महानगरीय क्षेत्र (MMR), दिल्ली NCR, बेंगलुरु, पुणे, चेन्नई, हैदराबाद और कोलकाता शामिल हैं। मोहाली इस समूह में नहीं है। दूसरी, अकेले MMR और पुणे का निर्धारित पूर्ण होने वाली इकाइयों में 57% हिस्सा है। यह मूलतः महाराष्ट्र की कहानी है, जिसमें बेंगलुरु और NCR के महत्वपूर्ण घटक शामिल हैं।

राष्ट्रीय सुर्खी हमें जो बताती है, और जो मोहाली पर नज़र रखने वाले किसी भी व्यक्ति के लिए मायने रखता है, वह वह व्यापक संदर्भ (macro context) है जिसमें ट्राइसिटी बाजार काम कर रहा है।

वह जोखिम जो समीकरण बदल देता है

ANAROCK रिपोर्ट एक मील का पत्थर होने के साथ-साथ एक चेतावनी भी है। 2021 और 2023 के बीच लॉन्च किए गए प्रोजेक्ट अब अपने अंतिम निर्माण चरणों में प्रवेश कर रहे हैं, जिससे देश के प्रमुख आवास बाजारों में एक अभूतपूर्व पूर्णता पाइपलाइन (completion pipeline) तैयार हो रही है। चल रहे पश्चिम एशिया संघर्ष (West Asia conflict) के कारण यह पाइपलाइन अब पटरी से उतरने (derailment) के वास्तविक खतरे में है।

इसका तंत्र विशिष्ट है। वैश्विक व्यापार मार्गों (global trade routes) में लंबे समय तक व्यवधान से कच्चे तेल की कीमतें बढ़ती हैं, जिससे रसद लागत (logistics costs) बढ़ जाती है। उच्च रसद लागत से स्टील, सीमेंट, कांच, तार, फिटिंग और हर उस निर्माण इनपुट (construction input) की डिलीवरी कीमत बढ़ जाती है जो ट्रक या जहाज पर चलता है। रुपये का कोई भी निरंतर अवमूल्यन (depreciation of the rupee) इसे और बढ़ा देता है, क्योंकि डॉलर में मूल्यांकित आयातित निर्माण प्रणालियाँ (imported building systems) और फिनिशिंग सामग्री विनिमय दर के कमजोर होने पर रुपये के संदर्भ में अधिक महंगी हो जाती हैं।

मोहाली का निर्माण क्षेत्र इससे अछूता नहीं है। मध्य जून के माध्यम से रुपया 95 रुपये प्रति डॉलर के आसपास कारोबार कर रहा है। पंजाब में स्टील और सीमेंट की कीमतें राष्ट्रीय चक्र के साथ चली गई हैं। यहां 2026 में लॉन्च या पूरा करने वाले डेवलपर्स को मुंबई या बेंगलुरु के डेवलपर्स के समान इनपुट लागत दबाव (input cost pressure) का सामना करना पड़ता है, बस उन वॉल्यूम के बिना जो बड़ी फर्मों को हेज (hedge) करने या थोक दरों पर बातचीत करने की अनुमति देते हैं।

मोहाली की अपनी पाइपलाइन कैसी दिखती है

मोहाली एक समग्र पूर्णता पाइपलाइन (aggregated completion pipeline) आंकड़ा प्रकाशित नहीं करता है। लेकिन RERA पंजाब पंजीकरणों, MA लिस्टिंग डेटा और हालिया प्रोजेक्ट लॉन्च से एकत्रित तस्वीर एक उचित कार्यशील दृश्य (reasonable working view) प्रदान करती है।

2021 और 2023 के बीच लॉन्च किए गए प्रोजेक्ट, जिनमें सेक्टर 74A, 75, 79, 82, 91, एयरपोर्ट रोड और फेज 10 और 11 बेल्ट शामिल हैं, अंतिम निष्पादन के विभिन्न चरणों में हैं। सेक्टर 74A में वेरा किंग्स गेट (Vera Kings Gate) का जून 2026 तक कब्जा लक्ष्य था और जुबली क्लियो (Jubilee Clio) का दिसंबर 2026 तक। सेक्टर 126 एयरपोर्ट रोड पर गिल्को (Gillco) के मेराक्वी (Meraqui) ने 444 लक्जरी फ्लैटों के साथ निर्माण शुरू किया। एयरोट्रोपोलिस पॉकेट (Aerotropolis pocket) बुनियादी ढांचा, जिसमें पॉकेट B, C और D में ग्रिड सड़कें, जल निकासी और उपयोगिताएँ (utilities) शामिल हैं, अनुबंधित और निष्पादनाधीन है।

यह पैटर्न राष्ट्रीय पैटर्न को दर्शाता है: 2021-2023 की लॉन्च लहर अब 2025-2027 की डिलीवरी लहर में परिवर्तित हो रही है। यह सवाल कि क्या ये डिलीवरी समय पर होंगी, बिल्कुल वही सवाल है जो ANAROCK राष्ट्रीय स्तर पर उठा रहा है।

सुरक्षा कवच (Backstop) के रूप में RERA

वर्तमान डिलीवरी चक्र और पिछले चक्रों के बीच संरचनात्मक अंतर, जिसमें कठिन 2013-2017 चक्र भी शामिल है जब लेहमैन के बाद के आशावाद (post-Lehman optimism) में लॉन्च किए गए प्रोजेक्ट वर्षों तक रुके रहे, RERA है।

पंजाब RERA सक्रिय रहा है। बाजवा डेवलपर्स (Bajwa Developers) रिफंड आदेश जिसे हमने इस महीने कवर किया है, यह दर्शाता है कि प्राधिकरण अनुबंधित समयसीमा पर डिलीवरी करने में विफल रहने वाले प्रमोटरों के खिलाफ धारा 18 (Section 18) का उपयोग करने को तैयार है। पूरे उद्योग में मजबूत बैलेंस शीट और RERA के तहत सख्त समयसीमाएँ निष्पादन विफलता के खिलाफ कुछ सहायता प्रदान करती हैं। लेकिन वे इनपुट लागत मुद्रास्फीति (input cost inflation) या पश्चिम एशिया आपूर्ति श्रृंखला जोखिम (West Asia supply chain risk) को समाप्त नहीं करते हैं।

RERA जो जोड़ता है वह जवाबदेही (accountability) है। बढ़ती स्टील या रसद कीमतों के कारण 8 से 10 प्रतिशत लागत वृद्धि (cost overrun) का सामना करने वाला एक डेवलपर पंजाब RERA-पंजीकृत प्रोजेक्ट से आसानी से दूर नहीं जा सकता, जिस तरह डेवलपर 2016 में प्रोजेक्ट से दूर चले गए थे। निष्पादन जोखिम (execution risk) गायब नहीं हुआ है। गैर-निष्पादन (non-execution) के परिणाम अब काफी अधिक संरचित (structured) हैं।

आगामी डिलीवरी वाले खरीदारों को क्या देखना चाहिए

जिस किसी के पास 2026 या 2027 के कब्जे की तारीख के साथ मोहाली या ट्राइसिटी प्रोजेक्ट में बुकिंग है, उनके लिए अगले छह महीनों में तीन चीजों पर नज़र रखना उचित है।

निर्माण प्रगति (Construction progress) प्राथमिक संकेत है। साइट विज़िट, विशेष रूप से मानसून के दौरान जब निर्माण गतिविधि धीमी हो जाती है, यह दर्शाती हैं कि प्रोजेक्ट अपने शेड्यूल पर चल रहा है या पीछे रह गया है। विलंबित वॉटरप्रूफिंग (delayed waterproofing), अधूरा संरचनात्मक कार्य (incomplete structural work), या लापता फिनिशिंग ट्रेड (missing finishing trades) दबाव में समयसीमा के दृश्य संकेतक हैं।

RERA अनुपालन प्रकटीकरण (RERA compliance disclosures) द्वितीयक संकेत है। पंजाब RERA को पंजीकृत प्रमोटरों से तिमाही प्रोजेक्ट स्थिति अपडेट (quarterly project status updates) की आवश्यकता होती है। ये सार्वजनिक रूप से सुलभ हैं और दिखाते हैं कि डेवलपर पूर्णता में देरी (completion delays) की स्व-रिपोर्ट कर रहा है या नहीं, जो खरीदार के धारा 18 (Section 18) के तहत मुआवजा या रिफंड के अधिकार को ट्रिगर करता है।

बिक्री समझौतों (sale agreements) में सामग्री वृद्धि खंड (Material escalation clauses) तीसरा है। कुछ समझौते डेवलपर्स को आधार सूचकांक (base index) से ऊपर इनपुट लागत मुद्रास्फीति (input cost inflation) खरीदारों पर डालने की अनुमति देते हैं। यदि ऐसा कोई खंड मौजूद है, तो बढ़ती स्टील या रसद कीमतें अतिरिक्त भुगतान की मांग में तब्दील हो सकती हैं। खरीदारों को उस अनुरोध के आने से पहले विशेष रूप से इस बिंदु पर अपने समझौते की शर्तों की समीक्षा करनी चाहिए।

---

स्रोत

- Business Today — पश्चिम एशिया संघर्ष ने 2026 में 5.4 लाख आवास डिलीवरी को जोखिम में डाला, ANAROCK Research, 11 जून, 2026

- Business Today — क्या भारत की रिकॉर्ड 5.4 लाख आवास डिलीवरी पश्चिम एशिया संघर्ष को झेल सकती है, 12 जून, 2026

- PNI News — मध्य पूर्व संघर्ष के आपूर्ति श्रृंखला बाधित करने के कारण 2026 में 5.40 लाख घरों की डिलीवरी दबाव में, जून 2026

- Multi Owner Blog — मोहाली में वाणिज्यिक संपत्ति, कीमतें और निवेश गाइड 2026, अप्रैल 2026

- पंजाब RERA — पंजीकृत प्रोजेक्ट सूची, मई 2026

ਇਹ ਅੰਕੜਾ ਅਤੇ ਇਸ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀ ਹੈ

ANAROCK ਖੋਜ ਦੇ ਅਨੁਸਾਰ, 2026 ਵਿੱਚ ਭਾਰਤ ਦੇ ਸਿਖਰਲੇ ਸੱਤ ਸ਼ਹਿਰਾਂ ਵਿੱਚ 5,40,400 ਹਾਊਸਿੰਗ ਯੂਨਿਟਾਂ ਦੇ ਮੁਕੰਮਲ ਹੋਣ ਦਾ ਰਿਕਾਰਡ ਬਣਨ ਜਾ ਰਿਹਾ ਹੈ, ਜੋ ਪਿਛਲੇ ਦਹਾਕੇ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਧ ਹੈ। ਇਹ 2025 ਵਿੱਚ ਮੁਕੰਮਲ ਕੀਤੀਆਂ ਗਈਆਂ 5,18,900 ਯੂਨਿਟਾਂ ਤੋਂ ਵੱਧ ਹੈ ਅਤੇ 2021 ਤੋਂ 2023 ਤੱਕ ਦੇ ਮਹਾਂਮਾਰੀ ਤੋਂ ਬਾਅਦ ਦੇ ਲਾਂਚ ਅਤੇ ਵਿਕਰੀ ਦੀ ਰਫ਼ਤਾਰ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜਦੋਂ ਪ੍ਰੋਜੈਕਟ ਵੱਡੇ ਪੈਮਾਨੇ 'ਤੇ ਬੁੱਕ ਕੀਤੇ ਗਏ ਸਨ ਅਤੇ ਹੁਣ ਆਖਰੀ ਉਸਾਰੀ ਵਿੱਚ ਦਾਖਲ ਹੋ ਰਹੇ ਹਨ।

ਮੋਹਾਲੀ ਨਾਲ ਜੋੜਨ ਤੋਂ ਪਹਿਲਾਂ ਦੋ ਗੱਲਾਂ ਸਪਸ਼ਟ ਕਰਨੀਆਂ ਜ਼ਰੂਰੀ ਹਨ। ਪਹਿਲੀ, ANAROCK ਦੇ ਸਿਖਰਲੇ ਸੱਤ ਸ਼ਹਿਰ ਹਨ ਮੁੰਬਈ ਮੈਟਰੋਪੋਲੀਟਨ ਰੀਜਨ, ਦਿੱਲੀ NCR, ਬੰਗਲੌਰ, ਪੁਣੇ, ਚੇਨਈ, ਹੈਦਰਾਬਾਦ, ਅਤੇ ਕੋਲਕਾਤਾ। ਮੋਹਾਲੀ ਉਸ ਸਮੂਹ ਵਿੱਚ ਨਹੀਂ ਹੈ। ਦੂਜੀ, MMR ਅਤੇ ਪੁਣੇ ਇਕੱਲੇ ਹੀ 57% ਤਹਿ ਕੀਤੀਆਂ ਗਈਆਂ ਸੰਪੂਰਨਤਾਵਾਂ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹਨ। ਇਹ ਮੁੱਖ ਤੌਰ 'ਤੇ ਮਹਾਰਾਸ਼ਟਰ ਦੀ ਕਹਾਣੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਬੰਗਲੌਰ ਅਤੇ NCR ਦੇ ਮਹੱਤਵਪੂਰਨ ਅੰਗ ਸ਼ਾਮਲ ਹਨ।

ਰਾਸ਼ਟਰੀ ਹੈੱਡਲਾਈਨ ਸਾਨੂੰ ਜੋ ਦੱਸਦੀ ਹੈ, ਅਤੇ ਮੋਹਾਲੀ ਨੂੰ ਦੇਖਣ ਵਾਲੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ ਜੋ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ, ਉਹ ਹੈ ਸਮੁੱਚਾ ਸੰਦਰਭ ਜਿਸ ਵਿੱਚ Tricity ਮਾਰਕੀਟ ਕੰਮ ਕਰ ਰਹੀ ਹੈ।

ਜੋਖਮ ਜੋ ਸਮੀਕਰਨ ਬਦਲਦਾ ਹੈ

ANAROCK ਦੀ ਰਿਪੋਰਟ ਓਨੀ ਹੀ ਚੇਤਾਵਨੀ ਹੈ ਜਿੰਨੀ ਕਿ ਇੱਕ ਮੀਲ ਪੱਥਰ। 2021 ਅਤੇ 2023 ਦੇ ਵਿਚਕਾਰ ਲਾਂਚ ਕੀਤੇ ਗਏ ਪ੍ਰੋਜੈਕਟ ਹੁਣ ਉਸਾਰੀ ਦੇ ਆਖਰੀ ਪੜਾਵਾਂ ਵਿੱਚ ਦਾਖਲ ਹੋ ਰਹੇ ਹਨ, ਜੋ ਦੇਸ਼ ਦੇ ਪ੍ਰਮੁੱਖ ਹਾਊਸਿੰਗ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਇੱਕ ਬੇਮਿਸਾਲ ਸੰਪੂਰਨਤਾ ਪਾਈਪਲਾਈਨ ਤਿਆਰ ਕਰ ਰਹੇ ਹਨ। ਇਹ ਪਾਈਪਲਾਈਨ ਹੁਣ ਪਛਮੀ ਏਸ਼ੀਆ ਦੇ ਚੱਲ ਰਹੇ ਸੰਘਰਸ਼ ਕਾਰਨ ਪਟੜੀ ਤੋਂ ਉਤਰਨ ਦੇ ਅਸਲ ਖਤਰੇ ਵਿੱਚ ਹੈ।

ਵਿਧੀ ਵਿਸ਼ੇਸ਼ ਹੈ। ਗਲੋਬਲ ਵਪਾਰਕ ਰਸਤਿਆਂ ਵਿੱਚ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਰੁਕਾਵਟਾਂ ਕਾਰਨ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਧਦੀਆਂ ਹਨ, ਜਿਸ ਨਾਲ ਲੌਜਿਸਟਿਕ ਲਾਗਤਾਂ ਵਧਦੀਆਂ ਹਨ। ਉੱਚ ਲੌਜਿਸਟਿਕ ਲਾਗਤਾਂ ਕਾਰਨ ਸਟੀਲ, ਸੀਮੈਂਟ, ਕੱਚ, ਤਾਰਾਂ, ਫਿਟਿੰਗਸ, ਅਤੇ ਹਰ ਉਸਾਰੀ ਸਮੱਗਰੀ ਦੀ ਡਿਲੀਵਰ ਕੀਮਤ ਵਧ ਜਾਂਦੀ ਹੈ ਜੋ ਟਰੱਕ ਜਾਂ ਜਹਾਜ਼ 'ਤੇ ਚਲਦੀ ਹੈ। ਰੁਪਏ ਦੀ ਕੋਈ ਵੀ ਲਗਾਤਾਰ ਗਿਰਾਵਟ ਇਸ ਨੂੰ ਹੋਰ ਵਧਾ ਦਿੰਦੀ ਹੈ, ਕਿਉਂਕਿ ਡਾਲਰਾਂ ਵਿੱਚ ਮੁੱਲਾਂਕਣ ਕੀਤੇ ਗਏ ਆਯਾਤ ਕੀਤੇ ਬਿਲਡਿੰਗ ਸਿਸਟਮ ਅਤੇ ਫਿਨਿਸ਼ਿੰਗ ਸਮੱਗਰੀ ਕਮਜ਼ੋਰ ਐਕਸਚੇਂਜ ਰੇਟ ਦੇ ਕਾਰਨ ਰੁਪਏ ਵਿੱਚ ਹੋਰ ਮਹਿੰਗੇ ਹੋ ਜਾਂਦੇ ਹਨ।

ਮੋਹਾਲੀ ਦਾ ਉਸਾਰੀ ਸੈਕਟਰ ਇਸ ਤੋਂ ਅਛੂਤਾ ਨਹੀਂ ਹੈ। ਰੁਪਿਆ ਮੱਧ-ਜੂਨ ਤੱਕ 95 ਰੁਪਏ ਪ੍ਰਤੀ ਡਾਲਰ ਦੇ ਨੇੜੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਸੀ। ਪੰਜਾਬ ਵਿੱਚ ਸਟੀਲ ਅਤੇ ਸੀਮੈਂਟ ਦੀਆਂ ਕੀਮਤਾਂ ਰਾਸ਼ਟਰੀ ਚੱਕਰ ਦੇ ਨਾਲ ਚਲੀਆਂ ਹਨ। 2026 ਵਿੱਚ ਪ੍ਰੋਜੈਕਟ ਲਾਂਚ ਜਾਂ ਮੁਕੰਮਲ ਕਰਨ ਵਾਲੇ ਡਿਵੈਲਪਰਾਂ ਨੂੰ ਇੱਥੇ ਉਨ੍ਹਾਂ ਇਨਪੁਟ ਲਾਗਤਾਂ ਦੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜਿੰਨਾ ਮੁੰਬਈ ਜਾਂ ਬੰਗਲੌਰ ਦੇ ਡਿਵੈਲਪਰਾਂ ਨੂੰ, ਸਿਰਫ ਉਹਨਾਂ ਵਾਲੀਅਮਾਂ ਤੋਂ ਬਿਨਾਂ ਜੋ ਵੱਡੀਆਂ ਫਰਮਾਂ ਨੂੰ ਹੈਜ ਕਰਨ ਜਾਂ ਥੋਕ ਦਰਾਂ 'ਤੇ ਗੱਲਬਾਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀਆਂ ਹਨ।

ਮੋਹਾਲੀ ਦੀ ਆਪਣੀ ਪਾਈਪਲਾਈਨ ਕਿਵੇਂ ਦਿਖਦੀ ਹੈ

ਮੋਹਾਲੀ ਇੱਕ ਇਕੱਤਰ ਸੰਪੂਰਨਤਾ ਪਾਈਪਲਾਈਨ ਅੰਕੜਾ ਪ੍ਰਕਾਸ਼ਿਤ ਨਹੀਂ ਕਰਦਾ। ਪਰ RERA ਪੰਜਾਬ ਰਜਿਸਟ੍ਰੇਸ਼ਨ, MA ਲਿਸਟਿੰਗ ਡੇਟਾ, ਅਤੇ ਤਾਜ਼ਾ ਪ੍ਰੋਜੈਕਟ ਲਾਂਚਾਂ ਤੋਂ ਇਕੱਠੀ ਕੀਤੀ ਤਸਵੀਰ ਇੱਕ ਉਚਿਤ ਕਾਰਜਸ਼ੀਲ ਦ੍ਰਿਸ਼ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।

2021 ਅਤੇ 2023 ਦੇ ਵਿਚਕਾਰ ਲਾਂਚ ਕੀਤੇ ਗਏ ਪ੍ਰੋਜੈਕਟ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਸੈਕਟਰ 74A, 75, 79, 82, 91, ਏਅਰਪੋਰਟ ਰੋਡ, ਅਤੇ ਫੇਜ਼ 10 ਅਤੇ 11 ਬੈਲਟ ਸ਼ਾਮਲ ਹਨ, ਆਖਰੀ ਅਮਲ ਦੇ ਵੱਖ-ਵੱਖ ਪੜਾਵਾਂ ਵਿੱਚ ਹਨ। Vera Kings Gate ਸੈਕਟਰ 74A ਵਿੱਚ ਜੂਨ 2026 ਦਾ ਕਬਜ਼ਾ ਟੀਚਾ ਸੀ ਅਤੇ Jubilee Clio ਦਸੰਬਰ 2026 ਦਾ ਟੀਚਾ ਸੀ। Gillco ਦਾ Meraqui ਸੈਕਟਰ 126 ਏਅਰਪੋਰਟ ਰੋਡ 'ਤੇ 444 ਲਗਜ਼ਰੀ ਫਲੈਟਾਂ ਨਾਲ ਉਸਾਰੀ ਸ਼ੁਰੂ ਕੀਤੀ। Aerotropolis ਪਾਕੇਟ ਬੁਨਿਆਦੀ ਢਾਂਚਾ, ਜਿਸ ਵਿੱਚ ਪਾਕੇਟ B, C, ਅਤੇ D ਦੇ ਪਾਰ ਗਰਿੱਡ ਸੜਕਾਂ, ਨਿਕਾਸੀ, ਅਤੇ ਉਪਯੋਗਤਾਵਾਂ ਸ਼ਾਮਲ ਹਨ, ਇਕਰਾਰਨਾਮਾ ਕੀਤਾ ਗਿਆ ਹੈ ਅਤੇ ਅਮਲ ਅਧੀਨ ਹੈ।

ਪੈਟਰਨ ਰਾਸ਼ਟਰੀ ਪੈਟਰਨ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ: 2021-2023 ਦੀ ਲਾਂਚ ਲਹਿਰ ਹੁਣ 2025-2027 ਦੀ ਡਿਲੀਵਰੀ ਲਹਿਰ ਵਿੱਚ ਬਦਲ ਰਹੀ ਹੈ। ਇਹ ਸਵਾਲ ਕਿ ਕੀ ਉਹ ਡਿਲੀਵਰੀਆਂ ਸਮੇਂ 'ਤੇ ਪਹੁੰਚਦੀਆਂ ਹਨ, ਬਿਲਕੁਲ ਉਹੀ ਸਵਾਲ ਹੈ ਜੋ ANAROCK ਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ ਉਠਾ ਰਿਹਾ ਹੈ।

RERA ਬੈਕਸਟਾਪ ਦੇ ਰੂਪ ਵਿੱਚ

ਮੌਜੂਦਾ ਡਿਲੀਵਰੀ ਚੱਕਰ ਅਤੇ ਪਿਛਲੇ ਚੱਕਰਾਂ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਔਖਾ 2013-2017 ਚੱਕਰ ਵੀ ਸ਼ਾਮਲ ਹੈ, ਜਦੋਂ Lehman ਤੋਂ ਬਾਅਦ ਦੇ ਆਸ਼ਾਵਾਦ ਵਿੱਚ ਲਾਂਚ ਕੀਤੇ ਗਏ ਪ੍ਰੋਜੈਕਟ ਸਾਲਾਂ ਤੱਕ ਰੁਕ ਗਏ ਸਨ, ਵਿਚਕਾਰ ਢਾਂਚਾਗਤ ਅੰਤਰ RERA ਹੈ।

ਪੰਜਾਬ RERA ਸਰਗਰਮ ਰਿਹਾ ਹੈ। Bajwa Developers ਰਿਫੰਡ ਆਰਡਰ ਜੋ ਅਸੀਂ ਇਸ ਮਹੀਨੇ ਕਵਰ ਕੀਤਾ ਹੈ, ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਅਥਾਰਟੀ ਸੈਕਸ਼ਨ 18 ਦੀ ਵਰਤੋਂ ਉਨ੍ਹਾਂ ਪ੍ਰਮੋਟਰਾਂ ਦੇ ਖਿਲਾਫ ਕਰਨ ਲਈ ਤਿਆਰ ਹੈ ਜੋ ਇਕਰਾਰਨਾਮੇ ਦੇ ਸਮੇਂ ਸੀਮਾਵਾਂ 'ਤੇ ਡਿਲੀਵਰ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੇ ਹਨ। ਉਦਯੋਗ ਵਿੱਚ ਮਜ਼ਬੂਤ ਬੈਲੇਂਸ ਸ਼ੀਟਾਂ ਅਤੇ RERA ਦੇ ਅਧੀਨ ਸਖਤ ਸਮਾਂ-ਸੀਮਾਵਾਂ ਅਮਲ ਦੀ ਅਸਫਲਤਾ ਦੇ ਵਿਰੁੱਧ ਕੁਝ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ। ਪਰ ਉਹ ਇਨਪੁਟ ਲਾਗਤ ਮਹਿੰਗਾਈ ਜਾਂ ਵੈਸਟ ਏਸ਼ੀਆ ਸਪਲਾਈ ਚੇਨ ਜੋਖਮ ਨੂੰ ਖਤਮ ਨਹੀਂ ਕਰਦੇ।

RERA ਜੋ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ ਉਹ ਜਵਾਬਦੇਹੀ ਹੈ। ਵਧਦੀ ਸਟੀਲ ਜਾਂ ਲੌਜਿਸਟਿਕ ਕੀਮਤਾਂ ਕਾਰਨ 8 ਤੋਂ 10 ਪ੍ਰਤੀਸ਼ਤ ਲਾਗਤ ਵਾਧੇ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਇੱਕ ਡਿਵੈਲਪਰ ਪੰਜਾਬ RERA-ਰਜਿਸਟਰਡ ਪ੍ਰੋਜੈਕਟ ਤੋਂ ਉਸ ਤਰ੍ਹਾਂ ਨਹੀਂ ਭੱਜ ਸਕਦਾ ਜਿਸ ਤਰ੍ਹਾਂ ਡਿਵੈਲਪਰ 2016 ਵਿੱਚ ਪ੍ਰੋਜੈਕਟਾਂ ਤੋਂ ਭੱਜ ਗਏ ਸਨ। ਅਮਲ ਦਾ ਜੋਖਮ ਖਤਮ ਨਹੀਂ ਹੋਇਆ ਹੈ। ਗੈਰ-ਅਮਲ ਦੇ ਨਤੀਜੇ ਹੁਣ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਢਾਂਚਾਗਤ ਹਨ।

ਆਉਣ ਵਾਲੀਆਂ ਡਿਲੀਵਰੀਆਂ ਵਾਲੇ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ

ਮੋਹਾਲੀ ਜਾਂ Tricity ਪ੍ਰੋਜੈਕਟ ਵਿੱਚ 2026 ਜਾਂ 2027 ਦੀ ਕਬਜ਼ਾ ਤਾਰੀਖ ਵਾਲੀ ਬੁਕਿੰਗ ਰੱਖਣ ਵਾਲੇ ਕਿਸੇ ਵੀ ਵਿਅਕਤੀ ਲਈ, ਅਗਲੇ ਛੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਤਿੰਨ ਚੀਜ਼ਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਉਸਾਰੀ ਦੀ ਪ੍ਰਗਤੀ ਮੁੱਖ ਸੰਕੇਤ ਹੈ। ਸਾਈਟ ਵਿਜ਼ਿਟ, ਖਾਸ ਕਰਕੇ ਮੌਨਸੂਨ ਦੌਰਾਨ ਜਦੋਂ ਉਸਾਰੀ ਦੀ ਗਤੀਵਿਧੀ ਹੌਲੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਦਿਖਾਉਂਦੀ ਹੈ ਕਿ ਕੀ ਪ੍ਰੋਜੈਕਟ ਆਪਣੇ ਸਮਾਂ-ਸਾਰਣੀ 'ਤੇ ਚੱਲ ਰਿਹਾ ਹੈ ਜਾਂ ਪਿੱਛੇ ਰਹਿ ਗਿਆ ਹੈ। ਦੇਰੀ ਨਾਲ ਵਾਟਰਪ੍ਰੂਫਿੰਗ, ਅਧੂਰਾ ਢਾਂਚਾਗਤ ਕੰਮ, ਜਾਂ ਗੁੰਮ ਫਿਨਿਸ਼ਿੰਗ ਟਰੇਡ ਇੱਕ ਸਮਾਂ-ਸੀਮਾ ਦੇ ਦਬਾਅ ਵਿੱਚ ਹੋਣ ਦੇ ਦਿਖਣਯੋਗ ਸੰਕੇਤ ਹਨ।

RERA ਅਨੁਪਾਲਨ ਖੁਲਾਸੇ ਦੂਜਾ ਸੰਕੇਤ ਹਨ। ਪੰਜਾਬ RERA ਨੂੰ ਰਜਿਸਟਰਡ ਪ੍ਰਮੋਟਰਾਂ ਤੋਂ ਤਿਮਾਹੀ ਪ੍ਰੋਜੈਕਟ ਸਥਿਤੀ ਅਪਡੇਟਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਜਨਤਕ ਤੌਰ 'ਤੇ ਪਹੁੰਚਯੋਗ ਹਨ ਅਤੇ ਦਿਖਾਉਂਦੇ ਹਨ ਕਿ ਕੀ ਡਿਵੈਲਪਰ ਆਪਣੇ ਆਪ ਸੰਪੂਰਨਤਾ ਵਿੱਚ ਦੇਰੀ ਦੀ ਰਿਪੋਰਟ ਕਰ ਰਿਹਾ ਹੈ, ਜੋ ਸੈਕਸ਼ਨ 18 ਦੇ ਤਹਿਤ ਖਰੀਦਦਾਰ ਦੇ ਮੁਆਵਜ਼ੇ ਜਾਂ ਰਿਫੰਡ ਦੇ ਅਧਿਕਾਰ ਨੂੰ ਟਰਿੱਗਰ ਕਰਦਾ ਹੈ।

ਵਿਕਰੀ ਸਮਝੌਤਿਆਂ ਵਿੱਚ ਸਮੱਗਰੀ ਵਾਧੇ ਦੀਆਂ ਧਾਰਾਵਾਂ ਤੀਜੀ ਹਨ। ਕੁਝ ਸਮਝੌਤੇ ਡਿਵੈਲਪਰਾਂ ਨੂੰ ਇੱਕ ਬੇਸ ਇੰਡੈਕਸ ਤੋਂ ਉੱਪਰ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਇਨਪੁਟ ਲਾਗਤ ਮਹਿੰਗਾਈ ਪਾਸ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਜੇਕਰ ਅਜਿਹੀ ਕੋਈ ਧਾਰਾ ਮੌਜੂਦ ਹੈ, ਤਾਂ ਵਧਦੀ ਸਟੀਲ ਜਾਂ ਲੌਜਿਸਟਿਕ ਲਾਗਤਾਂ ਵਾਧੂ ਭੁਗਤਾਨ ਦੀ ਮੰਗ ਵਿੱਚ ਬਦਲ ਸਕਦੀਆਂ ਹਨ। ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਇਸ ਬਿੰਦੂ 'ਤੇ ਉਸ ਮੰਗ ਦੇ ਆਉਣ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਸਮਝੌਤੇ ਦੀਆਂ ਸ਼ਰਤਾਂ ਦੀ ਸਮੀਖਿਆ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

---

ਸਰੋਤ

- Business Today — West Asia conflict puts record 5.4 lakh housing deliveries at risk in 2026, ANAROCK Research, June 11, 2026

- Business Today — Can India's record 5.4 lakh housing deliveries survive the West Asia conflict, June 12, 2026

- PNI News — 5.40 lakh homes delivery in 2026 under pressure as Middle East conflict disrupts supply chains, June 2026

- Multi Owner Blog — Commercial property in Mohali, prices and investment guide 2026, April 2026

- Punjab RERA — Registered projects list, May 2026